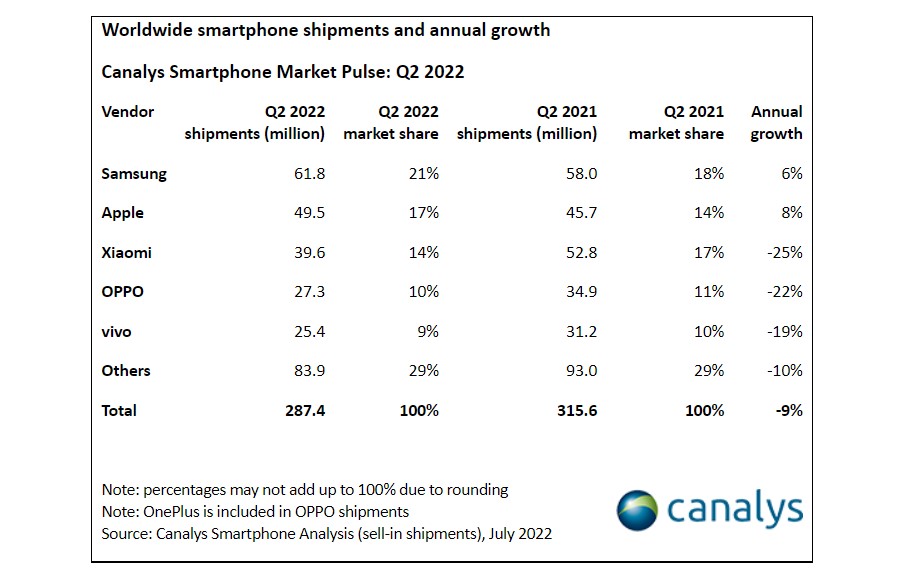

Livrările globale de smartphone-uri au scăzut la 287 de milioane de unități în T2 2022, cea mai mică cifră trimestrială din T2 2020, când a lovit pandemia pentru prima dată, se arată într-o nouă analiză care confirmă estimările de la începutul lunii a celor de la Canalys.

Samsung a condus piața cu 61,8 milioane de smartphone-uri livrate și o cotă de piață de 21%. În ciuda sezonalității slabe, Apple a rămas pe locul doi, livrând 49,5 milioane de iPhone-uri pentru o cotă de piață de 17%. Xiaomi a rămas pe locul trei cu 39,6 milioane de unități, în timp ce OPPO și vivo au completat primele cinci locuri din top cu 27,3 și, respectiv, 25,4 milioane de unități.

„Piața globală de smartphone-uri suferă o a doua perioadă de scădere a livrărilor după o scurtă revenire în 2021, iar scăderea bruscă a cererii îi lovește pe principalii furnizori”, a declarat Runar Bjørhovde, analist de cercetare Canalys. „În ciuda unei creșteri anuale de 6%, livrările Samsung au scăzut cu 16% față de trimestrul precedent, deoarece furnizorul s-a luptat cu niveluri nesănătoase ale stocurilor, în special în intervalul mediu. Samsung promovează strategii agresive de prețuri și promoții puternice pentru seria sa de gamă inferioară A, valorificând producția ODM rentabilă pentru a stimula cererea consumatorilor pe piața de masă. În segmentul premium, Samsung și-a subliniat accentul pe telefoanele pliabile și seria S ca factori de profit pe piețele dezvoltate. Între timp, cererea solidă pentru seria iPhone 13 în America de Nord, China și Europa a permis Apple să crească în ciuda vântului în scădere. Gama superioară s-a dovedit a fi relativ rezistentă în timpul recesiunii, în timp ce promoțiile și opțiunile de finanțare au contribuit la accesibilitate.”

„Principalii furnizori chinezi au reușit să-și stabilizeze performanța la nivel mondial în comparație cu trimestrul trecut, în ciuda unei alte runde de contracții de două cifre de la an la an”, a declarat Toby Zhu, analist Canalys. „Am văzut jucătorii de top chinezi concentrându-se pe priorități strategice foarte diferite în timpul recesiunii.

Xiaomi are ambiția să-și extindă portofoliul de ultimă generație în China prin cel mai recent parteneriat cu Leica, cu produse noi care vor apărea pe piață în T3. De asemenea, a ajustat ciclurile de actualizare a produselor pentru a accelera lansările pe piața de masă, valorificând capacitățile lanțului său de aprovizionare.

OPPO a reușit o performanță constantă în Europa în trimestrul al doilea, cu o creștere a cotei de piață de la an la an, datorită investițiilor sale semnificative în sponsorizări și, mai recent, stimulând conștientizarea durabilității, ceea ce a contribuit la creșterea profilului mărcii sale.

Pe de altă parte, vivo adoptă o strategie de expansiune extrem de precaută, dar consecventă, cu un accent deosebit pe construirea diferențierii hardware interne, cum ar fi cipurile și camerele ISP. În T2, vânzătorul a crescut constant în America Latină, în timp ce și-a recuperat poziția pe piața extrem de competitivă din APAC.”

„Lipsa lanțului de aprovizionare nu mai este cea mai presantă problemă, deoarece comenzile de componente sunt reduse rapid și furnizorii au început să fie îngrijorați de supraaprovizionare”, a spus Zhu. „A dus la reduceri de preț pentru componentele cheie, ceea ce reduce costurile pentru furnizori. Furnizorii ar putea folosi economiile suplimentare pentru a îmbunătăți competitivitatea produselor noilor lansări în a doua jumătate a anului. În același timp, asta ar putea face să scapi de modelele vechi și mai greu. Situația de supraaprovizionare necesită mai multe capacități de planificare ale vânzătorilor decât perioada de deficit.”

„Vor fi tensiuni tot mai mari de-a lungul întregului lanț de aprovizionare cu smartphone-uri, deoarece slăbiciunea cererii va continua probabil pentru o perioadă lungă”, a spus Zhu. „Piața se confruntă cu condiții de afaceri excepțional de provocatoare. Furnizorii ar trebui să îmbunătățească transparența atunci când lucrează cu furnizorii de componente și partenerii de canal în următoarele trimestre. Problemele geopolitice, scăderea încrederii consumatorilor și inflația ridicată vor continua să afecteze performanța viitoare a pieței, în ciuda noilor lansări viitoare și a vânzărilor în perioadele de promoții în a doua jumătate a anului 2022.”

Comentariul va fi postat dupa aprobare